(一)发行人是一家专门干小模数齿轮、齿轮箱和相关精密机械件等产品研制、 生产与销售的高新技术企业,其基本的产品包括钢齿轮、齿轮箱及零部件、精密机 械件、粉末冶金制品以及气动工具等产品。目前,发行人基本的产品作为重要零部 件被大范围的应用于电动工具、农林机械、医疗器械、智能家居、特高压电网、工业 缝纫机等领域。目前,发行人的产品主要面向电动工具的中高端市场,已进入全球一流企业 供应链体系。发行人已与博世集团、史丹利百得、牧田、创科实业等大型跨国公 司建立了长期稳定的合作伙伴关系。在与上述有名的公司合作中,发行人的产品以及综 合服务能力受到了客户的广泛认可,发行人分别于 2011 年度被牧田评为“优良供 应商”,2013 年度被史丹利百得评为“优秀供应商”,2015 年度获得博世集团“全 球供应商奖”,2022 年度获得工机控股“优秀供应商奖”。

(二)目前,发行人钢齿轮、齿轮箱、精密机械件及粉末冶金制品等业务主要围绕 电动工具开展,为电动工具厂商提供全面解决方案。上述产品并非简单独立存在 于发行人业务活动中,而是在实现用户定制化需求上,能起到相互协调的作用, 并最终提升综合服务能力。以齿轮箱产品为例,其业务的发展能同时带动发行人 精密机械件及粉末冶金制品等产品的业务发展。发行人的基本的产品介绍如下:

1、钢齿轮 发行人的钢齿轮产品从产品形态上最重要的包含锥齿轮及圆柱齿轮。2、齿轮箱及零部件 发行人齿轮箱及零部件产品大范围的应用于电动工具、农林机械和特高压电网等 领域3、精密机械件 发行人精密机械件产品最重要的包含棘轮扳手头、输出轴、气缸套等。4、粉末冶金制品 发行人的粉末冶金制品最重要的包含粉末冶金工艺生产的齿轮、结构件以及轴套 等。5、气动工具 除上述产品以外,发行人还从事气动工具的研发、生产和销售,基本的产品包 括气扳机、风炮等。

(一)根据中国机械通用零部件工业协会齿轮与电驱动分会资料,中国齿轮市场规模自 2009 年超过 1,000.00 亿人民币,5 年后的 2013 年超过 2,000.00 亿人民币, 2018 年达到 2,600.00 亿人民币。因为齿轮行业产品大范围的应用于衣食住行、制造 装备的所有的领域,齿轮行业与国民经济的发展紧密关联,就整体而言行业周期性 与国民经济的发展周期基本保持一致。根据前瞻产业研究院预测,2020 年国内 齿轮行业市场规模约为 2,819.00 亿人民币。我国是齿轮产销大国,国内齿轮行业集中度较低,单个企业占整体市场占有率 较小。根据中国机械通用零部件工业协会和前瞻产业研究院资料,2019 年底国 内齿轮制造企业约有 5,000 家,规模以上企业 1,000 多家,骨干企业 300 多家。按照齿轮产品的层次结构来分,2019 年国内高、中、低端产品的比例约为 25.00%、 35.00%和 40.00%;按照生产高、中、低端产品的企业来分,其比例约为 15.00%、30.00%和 55.00%。

随着专业化分工和精益化生产模式的推广,为了企业提高效率、减少相关成本、 增加竞争力,电动工具、汽车、家电等工艺复杂的制造业逐渐剥离非核心零部件 业务,由传统的一体化的生产模式向以产品设计、核心零部件制造、成品组装和 品牌推广为主的专业化生产模式转变,逐步降低了非核心零部件的自制率,提高 了向外部专业化制造企业采购非核心零部件的比率。为保证供应商技术先进、质量放心可靠、品质稳定和交货及时,终端厂商在筛选 零部件的生产商合作时,一般会经过严格的审核或第三方认证,以保障终端产品 的竞争力。在此背景下,终端厂商与零部件企业之间日益形成稳定的供应链合作 关系,零部件行业也逐渐形成了根据终端厂商需求向定制化生产的经营模式发展。发行人的产品作为重要零部件,可被大范围的应用于电动工具、农林机械、医疗 器械、智能家居等领域中。现阶段,发行人的产品主要被应用于电动工具领域, 主要客户包括史丹利百得、博世集团、牧田等国际电动工具有突出贡献的公司。电动工具 被大范围的应用于建筑道路、金属加工、木材加工、户外园林等所有的领域。据 Zion Market Research 的数据,2017 年至 2021 年,全球电动工具市场预计将实现增长 逾 74.4 亿美元。2018 年度,全球电动工具市场规模达到了 270 亿美元,预计到 2025 年,全球电动工具市场规模将达到 360 亿美元左右。随世界经济的发展, 电动工具整机及零部件制造商面临广阔的市场空间。与欧美发达国家相比,我国电动工具普及率相比来说较低。但随着我们国家居民生活 水平的不断改善、消费水平的逐步的提升,未来我国电动工具的普及率将逐步提升, 市场空间广阔。据中国电器工业协会电动工具分会统计数据及华强电子网预测, 2013 年我国电动工具市场规模为 585.12 亿元,2018 年达 1,283 亿元,年均复合 增长率达 17%。

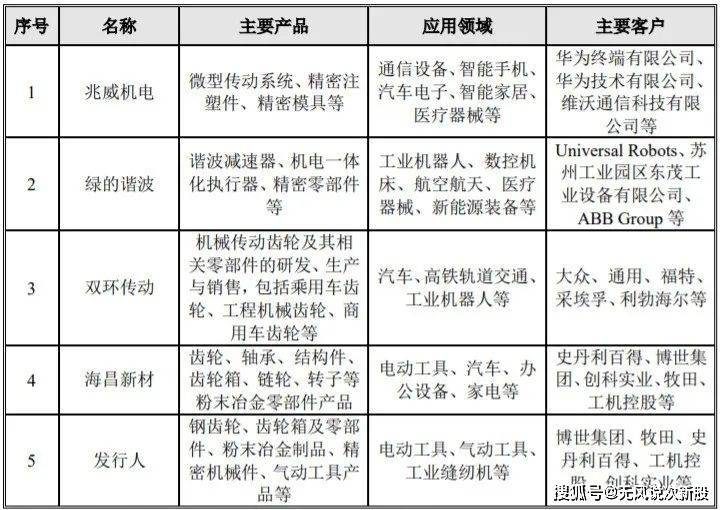

(二)发行人的主要经营业务是钢齿轮、齿轮箱及零部件、精密机械件、粉末冶金制品 以及气动工具的研发、生产和销售,主要销售领域为电动工具行业。从业务相似 性、下业相关性等方面考虑,招股书中所选的主要竞争对手情况如下:

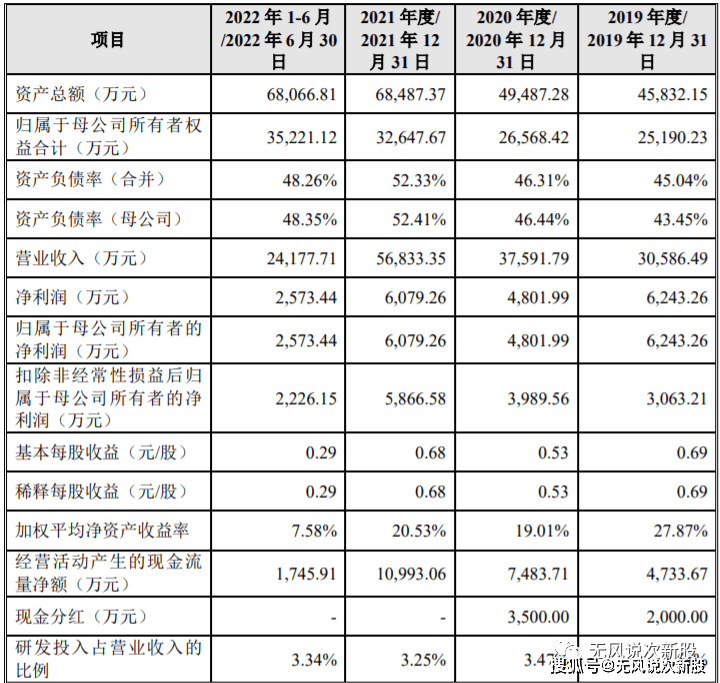

(1)汇率波动风险 2019 年度至 2022 年 1-6 月发行人主要经营业务收入中外销金额分别为 15,125.29 万元、17,908.10 万元、27,320.99 万元和 12,041.51 万元,分别占同期主营业务收 入的 49.87%、48.05%、48.45%和 50.26%。发行人由于产品外销比例比较高,外币 贬值、人民币升值都会造成发行人的汇兑损失,因此导致发行人财务费用增加。2020 年度发行人因上述原因产生汇兑损失 464.21 万元。若未来人民币汇率产生较动,将使发行人面临财务费用波动的风险,对 发行人的利润造成影响。此外,若未来人民币持续保持升值趋势,将直接影响到 发行人出口产品的销售价格,从而对发行人产品的市场竞争力产生一定的影响。(2)齿轮箱及零部件业务毛利率较低的风险及该业务收入占比上升导致 综合毛利率下降进而影响持续盈利能力的风险 报告期内,发行人齿轮箱及零部件业务的毛利率分别是 2.48%、-1.25%、2.89% 和 4.47%,处于较低水平,主要系该业务仍处于市场推广阶段,收入规模及占比 相比来说较低尚未形成明显的规模效应。此外为与中国台湾厂商竞争,发行人采取了 适当的优惠定价策略。若发行人未来齿轮箱及零部件业务无法有效提升产品规模 效应或与客户协商涨价,则可能面临毛利率始终保持在较低水平的风险。与此同时,报告期内齿轮箱及零部件业务主要经营业务收入占比分别为 7.34%、 7.95%、12.94%和 14.15%,占比逐年升高。若该业务未来毛利率水平提升不及预 期且收入占比持续上升,则发行人可能面临综合毛利率下降的风险进而影响持续 盈利能力。

2.2022 年 1-9 月,公司营业收入3.5亿净利润0.42亿,分别同比下降 14.27%、2.15%,主要系受 2022 年二季度上海地区疫情封锁影响,发行人部分 客户位于上海周边的工厂出现停工情况,并且港口的封闭使发行人外销产品发货 受阻,上面讲述的情况对发行人生产销售造成一定不利影响。发行人合理预计 2022 全年可实现的营业收入区间为 43,000 万元至 47,000 万 元,与上年同期相比变动幅度为-24.34%至-17.30%;预计 2022 年实现归属于母 公司的纯利润是 4,900 万元至 5,800 万元,较上年同期相比变动幅度为-19.40%至 -4.59%;扣除非经常性损益后的净利润区间为 4,200 万元至 4,900 万元,与上年 同期相比变动幅度为-28.41%至-16.48%。

发行人的主营业务是小模数齿轮、齿轮箱及零部件等等、产品大范围的应用于电动工具、智能家居、医疗器械、农林机械、工业缝纫机等行业,公司产品科技含量一般般,研发投入太少,出口有汇率风险,21年增速较高,今年业绩有大幅度地下跌风险,后期基本不可能爆发,短线亿左右估值,建议谨慎申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多