8月13日,新乡市瑞丰新材料股份有限公司(以下简称“瑞丰新材”)首发申请将上会。这次发行的保荐人是东兴证券。

瑞丰新材产品按用途可大致分为润滑油添加剂、无碳纸显色剂两大类。过去3年,润滑油添加剂营收占瑞丰新材主要经营业务收入比例在8成以上。润滑油添加剂又分为单剂和复合剂。

此次IPO,瑞丰新材拟募资将全部用于扩产。瑞丰新材拟在深交所创业板公开发行人民币普通股不超过3750万股,占发行后总股本的比例不低于25%。拟募集资金3.4亿元,全部用于“年产6万吨润滑油添加剂单剂产品和1.28万吨复合剂产品项目”。

瑞丰新材各期收到的现金远落后于营收、经营净现金流与净利差额3600万元起步。

2017年-2019年,瑞丰新材营业收入分别是4.66亿元、5.30亿元、6.57亿元,归属于母企业所有者的净利润分别为4528.70万元、5660.44万元、9836.30万元。

同期,瑞丰新材销售商品、提供劳务收到的现金分别为3.78亿元、4.35亿元、5.46亿元,经营活动产生的现金流量净额分别是913.91万元、1645.85万元、5509.23万元。

各期,瑞丰新材经营活动产生的现金流量净额与净利润差额分别为3614.79万元、4014.59万元、4327.07万元。

在IPO的中途,瑞丰新材的第一大客户中国石油化工集团有限公司(以下简称“中石化”)下属的重要的资本运作平台中石化资本上车成为瑞丰新材仅次于实控人郭春萱的第二大股东,持股2250万股,持股票比例为20%。

各期,中石化均系瑞丰新材第一大客户。2017年-2019年,瑞丰新材对中石化的出售的收益分别为4932.60万元、5437.65万元、5477.36万元,销售占比分别为10.59%、10.25%、8.34%。

2019年5月10日,证监会网站已经披露了瑞丰新材的第一版招股书。2019年9月18日,瑞丰新材决议注册资本由9000万元增加至11250万元,新增注册资本2250万元。由中石化资本以货币3.4亿元认购本次新增注册资本2250万元,前述出资款超过新增注册资本部分计入资本公积。增资价格为15.11元/股。2019年9月27日,新乡市工商行政管理局核发了变更后的《营业执照》,注册资本为11250万元。

瑞丰新材资产负债率较低。2017年-2019年,瑞丰新材资产负债率(合并)分别为16.27%、16.78%、8.42%。市场对没有偿债压力的瑞丰新材在IPO半路让中石化上车成二股东多有质疑。

瑞丰新材过去2年的第二大客户系其前员工成立的企业,且该企业早在该前员工还在瑞丰新材任职时就已成立。

广州天润新材料有限公司(以下简称“广州天润”)在2018年成为瑞丰新材第二大客户,2019年蝉联第二大客户。2018年、2019年,瑞丰新材对广州天润销售额分别为3012.18万元、4663.77万元,销售占比分别为5.68%、7.10%。

据瑞丰新材招股书,广州天润成立于2012年5月24日,自成立至今一直由狄加胜实际控制。狄加胜在瑞丰新材任职期间为2009年7月至2018年6月。

2017年8月30日,新乡市人民政府网站披露新乡市环保局发布《新乡市人民政府关于对环保部强化督查发现问题整改落实情况的公示》。该文件显示,瑞丰新材上榜《环境保护部办公厅关于对强化督查发现问题进行督办的函》(环督函〔2017〕1号)。

瑞丰新材存在问题为:现场检查,该公司正在生产,发现存在以下问题:1.闪蒸沉淀罐、废水储存罐等围堰区有阀门,但未接入事故应急池。2.车间各类物料储罐呼吸孔直接排空,压滤工段废气经集气罩收集后通过排气筒直接排放;3.离心滤渣接收罐观察孔未封盖,现场有明显异味。此后,瑞丰新材完成整改。

值得注意的是,去年瑞丰新材环保支出同比大降50.39%。2017年-2019年,瑞丰新材环保支出分别为458.65万元、1571.74万元、779.68万元。

瑞丰新材主要从事油品添加剂、无碳纸显色剂等精细化工系列产品的研发、生产和销售。公司为国家级高新技术企业,报告期内所得税率均为15%。公司产品按用途可以分为润滑油添加剂、无碳纸显色剂两大类。

各期,润滑油添加剂收入占瑞丰新材主营业务收入的比例分别为82.38%、85.13%、88.63%,无碳纸显色剂收入占比分别为17.62%、14.87%、11.37%。

截至本招股说明书签署日,郭春萱直接持有瑞丰新材5583.31万股股份,持股比例为49.63%,无间接持有股份,为瑞丰新材控股股东及实际控制人。郭春萱目前担任瑞丰新材总经理、董事长,以下为简历:

郭春萱:中国国籍,无境外永久居留权,1964年3月出生,研究生学历,身份证号为313****。1985年1月至1987年11月,任湖北鄂城钢铁厂车间主任;1987年12月至1992年12月,任新乡市化工研究所技术员;1993年1月至1996年10月,任新乡市瑞达高科技有限公司总经理;1996年11月至2015年6月,任瑞丰有限董事长;2015年7月至今任公司总经理、董事长,现兼任子公司沧州润孚执行董事、新乡县第十四届人民代表大会代表、上海市润滑油品行业协会添加剂专业委员会主任委员。

瑞丰新材拟在深交所创业板公开发行人民币普通股不超过3750万股,占发行后总股本的比例不低于25%。拟募集资金3.4亿元,全部用于“年产6万吨润滑油添加剂单剂产品和1.28万吨复合剂产品项目”。

瑞丰新材选择的具体上市标准为:“(一)最近两年净利润均为正,且累计净利润不低于人民币5,000万元”(净利润以扣除非经常性损益前后的孰低者为准,所称净利润、营业收入均指经审计的数值)。

瑞丰新材各期收到的现金远落后于营收、经营净现金流与净利差额3600万元起步。

2017年-2019年,瑞丰新材营业收入分别是4.66亿元、5.30亿元、6.57亿元,归属于母公司所有者的净利润分别为4528.70万元、5660.44万元、9836.30万元。

同期,瑞丰新材销售商品、提供劳务收到的现金分别为3.78亿元、4.35亿元、5.46亿元,经营活动产生的现金流量净额分别为913.91万元、1645.85万元、5509.23万元。

各期经营活动产生的现金流量净额与净利润差额分别为3614.79万元、4014.59万元、4327.07万元。

瑞丰新材招股书称,报告期内2017年、2018年,经营活动产生的现金流量净额相对较小,主要原因系:公司销售客户(尤其是国有客户)采用承兑汇票作为支付货款的方式逐渐增多,而公司采购原材料主要采取货币支付方式;同时,公司为提高效率、加速承兑汇票周转,公司将较多销售商品收到的承兑汇票背书转让用以支付投资活动支出如固定资产购买及在建工程构建等。

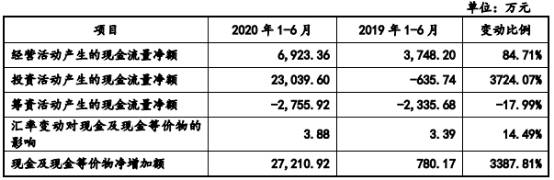

2017年度、2018年度及2019年度,公司经营活动产生的现金流量净额低于当年的净利润,主要原因系:A、公司客户采用承兑汇票作为支付货款方式逐渐增多而公司采购主要采取货币支付方式,同时为优化公司现金流、加速承兑汇票的周转,公司将较多的销售货款收到的承兑汇票背书转让用以支付投资活动支出如固定资产购买等,而非持有承兑汇票到期承兑,因此导致“销售商品、提供劳务收到的现金”降低,从而影响经营活动现金流入;B、随着公司经营规模越来越大,公司营业收入增长较快,因此公司期末存货及应收款项余额增长,而应付账款等经营性负债增长相对较低等。2020年1-6月,瑞丰新材营业收入为3.58亿元,同比增长12.14%;归属于母公司股东净利润为7141.71万元,同比增长60.54%。经营活动产生的现金流量净额为6,923.36万元,同比增长84.71%。

2017年8月30日,新乡市人民政府网站披露新乡市环保局发布《新乡市人民政府关于对环保部强化督查察觉缺陷整改落实情况的公示》。该文件显示,瑞丰新材上榜《环境保护部办公厅关于对强化督查察觉缺陷进行督办的函》(环督函〔2017〕1号)。

瑞丰新材存在问题为:现场检查,该公司正在生产,发现存在以下问题:1.闪蒸沉淀罐、废水储存罐等围堰区有阀门,但未接入事故应急池。2.车间各类物料储罐呼吸孔直接排空,压滤工段废气经集气罩收集后通过排气筒直接排放;3.离心滤渣接收罐观察孔未封盖,现场有明显异味。

整改情况:1.已当场要求该公司进行整改,目前该公司已封堵阀门,并设置管道安装水泵连接至事故应急池。2.已当场要求该公司进行整改,目前该公司已将油炉低位罐放空口、导热油罐放空口管道接至废气焚烧炉中焚烧处理;将焚烧炉空气缓冲罐放空口用盲板封闭;将板框压滤废气排放管道连接至VOCs处理设施进气管道,经处理后由60米烟囱排放。3.已当场要求该公司进行整改,目前该公司已将离心滤渣接收罐口进行密闭。4.经查,该管道为罗茨风机空气进气放空管道,作用是调整空气进气量,为消除嫌疑,目前该公司已将此放空管拆除,并在管道连接处用盲板将出口封闭。整改期限:目前已全部整改完毕。

瑞丰新材招股书称,2018年和2019年发行人环保费用性支出中的废物处理费低于2017年度主要系公司对固废NaHS进行了必要分级处理,因此部分固废NaHS具有一定经济价值,发行人将其出售给具有相应资质的公司,因此废物处理费用有所下降。剔除上述影响后,公司环保费用性支出基本与公司业务经营情况匹配。

各期,中国石油化工集团有限公司(以下简称“中石化”)均系瑞丰新材第一大客户。2017年-2019年,瑞丰新材对中石化的销售收入分别为4932.60万元、5437.65万元、5477.36万元,销售占比分别为10.59%、10.25%、8.34%。

2019年5月10日,证监会网站已经披露了瑞丰新材的第一版招股书,但就在IPO的中途,中石化下属的重要的资本运作平台中石化资本却上车成为瑞丰新材仅次于实控人郭春萱的第二大股东,持股2250万股,持股比例为20%。

2019年9月18日,瑞丰新材决议注册资本由9000万元增加至11250万元,新增注册资本2250万元。由中石化资本以货币3.4亿元认购本次新增注册资本2250万元,前述出资款超过新增注册资本部分计入资本公积。增资价格为15.11元/股。

2019年9月27日,新乡市工商行政管理局核发了变更后的《营业执照》,注册资本为11250万元。

瑞丰新材资产负债率较低。2017年-2019年,瑞丰新材资产负债率(合并)分别为16.27%、16.78%、8.42%。市场对没有偿债压力的瑞丰新材在IPO半路让中石化上车成二股东多有质疑。

瑞丰新材过去2年的第二大客户系其前员工成立的企业,且该企业早在该前员工还在瑞丰新材任职时就已成立。

广州天润新材料有限公司(以下简称“广州天润”)在2018年成为瑞丰新材第二大客户,2019年蝉联第二大客户。2018年、2019年,瑞丰新材对广州天润销售额分别为3012.18万元、4663.77万元,销售占比分别为5.68%、7.10%。

据瑞丰新材招股书,广州天润成立于2012年5月24日,自成立至今一直由狄加胜实际控制。狄加胜在瑞丰新材任职期间为2009年7月至2018年6月。

狄加胜原为瑞丰新材海外事业部经理,其于2009年7月经猎头专业推荐加入公司,主要负责公司产品出口业务,其实际主要开拓及负责的客户为公司主要贸易型客户印度Hindustan Trading Corporation,该客户由狄加胜独自开拓并全权负责后续维护,公司与Hindustan Trading Corporation的业务合作、销售订单的签订均由狄加胜独自促成,其下游终端客户主要分布在中东地区,因此公司产品原中东地区市场主要由狄加胜负责。

瑞丰新材于2018年推行全员营销策略,即在考核销售人员业绩指标时不再完全锁定销售人员原所负责的境内外销售区域,鼓励在一定限度内的公司内部销售竞争。

在此情况下,公司其他销售业务员可以在中东地区进行产品销售推介,直接或间接的影响到狄加胜及其主要开发的印度客户Hindustan Trading Corporation原所属中东客户群,其对公司2018年新推行的全员营销策略无法完全认同。同时,狄加胜早些年已在广州安家,其在公司任职期间与家人处于两地分居状态,狄加胜亦有回广州工作的想法。此外,其于2012年控股成立广州天润以来,该公司从事多种产品的贸易业务,其业务规模稳步增长,狄加胜亦有辞职专门创业的想法。

基于上述情况,狄加胜为保护自己原所属客户、解决长期两地分居及子女照料、助力自主创业等现实问题以及对自身多年润滑油添加剂及无碳纸显色剂行业从业经验与营销能力的信心,经其慎重考虑并与公司良好沟通后,其于2018年6月从公司离职,并利用自己控制的贸易公司广州天润继续从事润滑油添加剂等商品营销贸易业务。

受其离职影响,公司原主要客户Hindustan Trading Corporation自其离职后终止了与公司新的合作。就狄加胜原开发或维护的客户,公司在狄加胜离职时未与其及其控制的广州天润进行特殊约定或其他限制,公司与狄加胜、广州天润亦未就产品销售区域范围进行约定或有所限制,双方均可在所有区域自由开展销售业务活动。

2017年-2019年,瑞丰新材产品出口收入分别为1.30亿元、1.36亿元及2.26亿元,占当期主要经营业务收入比重分别为28.07%、25.97%及34.50%,出口金额逐年增长。其中对美国销售额分别为2558.36万元、2472.25万元、1545.46万元,占外销收入比重分别为19.74%、18.13%、6.84%。

瑞丰新材招股书称,公司2018年度境外销售小幅增长了5.17%,2019年度境外销售额增长了8961.43万元较上年上涨了65.73%。2019年度公司境外销售大幅增长的根本原因在于其他境外销售区域保持相对平稳的基础上中东地区销售额大幅增长,中东地区销售额增加了8084.57万元较上年大幅上涨了215.17%。

瑞丰新材招股书称,公司属于国家高新技术企业,报告期内,公司高度重视产品的研发工作,公司研发费用随着收入规模扩大而增长。

瑞丰新材表示,报告期内,公司销售费用总额随着公司规模扩大不断增长。公司属于精细化工行业,面向的客户主要为润滑油或无碳纸生产厂商,公司一般通过参加展销会、各类会议,查询各类专业书刊积极与潜在下游客户电话或邮件联系、主动上门拜访、发送试用样品等多种方式不断积累客户资源,报告期初,公司销售费用率略高主要系公司积极拓展市场,提高公司产品市场知名度所致,随着公司产品逐渐被越来越多客户认可,公司后续维护客户成本相对较低,同时公司营业收入快速增长,因此销售费用占营业收入比重小幅降低,但总体保持相对稳定。

各期,润滑油添加剂收入占瑞丰新材主营业务收入的比例始终在8成以上。各期,瑞丰新材润滑油添加剂毛利率分别为25.65%、25.43%、30.51%,可比公司平均数分别为29.87%、28.94%、33.58%。

瑞丰新材招股书称,2017年至2019年,公司润滑油添加剂产品毛利率低于可比公司平均数,根本原因在于各公司之间的产品细分类别不同,且公司仍处于着力快速拓展市场及生产规模扩张阶段,规模效应尚未完全显现。

瑞丰新材表示,报告期内,公司的信用政策未发生重大变化,应收账款余额的变化主要系部分客户的付款方式和付款周期拉长的影响。

各期,瑞丰新材应收账款周转率分别为8.27、7.94、7.32,同行平均值分别为17.82、16.63、11.19。

瑞丰新材招股书表示,报告期内,公司应收账款周转率指标值低于同行业可比公司康普顿、康泰股份,高于高科石化,与雅富顿及龙蟠科技相近。康普顿主营车用润滑油、工业润滑油等产品,销售模式主要采取区域经销商经销为主,辅以部分直销客户销售,康普顿对大部分经销商采用先收款后发货政策,因此应收账款余额较低,应收账款周转率较高;康泰股份的收入中自产收入和经销外购产品收入约各占一半,而经销外购产品业务收入回款周期较短,故其应收账款周转率相对较高。

各期,瑞丰新材存货周转率分别为5.17、4.37、4.57,行业平均值分别为4.32、4.07、4.02。

瑞丰新材招股书称,报告期内,公司存货周转率总体来说接近于可比公司平均水平。

截至招股说明书签署日,瑞丰新材旗下共有3家全资子公司,分别为沧州润孚添加剂有限公司(以下简称“沧州润孚”)、沈阳豪润达添加剂有限公司(以下简称“沈阳豪润达”)和萱润(上海)化工科技有限公司(以下简称“上海萱润”)。

这3家子公司均业绩惨淡。2018年度三家子公司全部亏损,其中沧州润孚净利润亏损213.07万元,沈阳豪润达亏损2.08万元,上海萱润亏损72.01万元。

2019年度2家亏损1家微利,沧州润孚亏损273.56万元,沈阳豪润达盈利26.96万元,上海萱润净利润亏损34.81万元。

此外,2017年度,子公司沧州润孚因未按时申报税款被沧州渤海新区地方税务局出具税务行政处罚决定书(简易)(冀沧渤新地税简罚[2017]291号),并处以罚款200元。

2017年-2019年,瑞丰新材未分红,但在2020年3月进行了一次分红,分红金额为2475万元。

招股书称,报告期内的2017年-2019年,基于公司经营规模持续提升带来的资金需求较大,公司未进行股利分配。

鉴于公司2019年经营业绩大幅度增长及在当年增资扩股引进新资本金3.4亿元后资金相对较为充裕,且公司部分机构股东投资公司多年有较强的分红需求,在此背景下,2020年3月5日,经公司第二届董事会第六次会议审议,经公司第二届监事会第四次会议审议,通过了公司2019年年度权益分派方案,即以单位现在有总股本11250万股为基数,向全体股东每10股派发现金股利2.2元(含税),共计分配现金股利2475万元。返回搜狐,查看更加多